Le seuil de rentabilité

Le seuil de rentabilité est le niveau des ventes pour lequel le résultat de l’entreprise est égal à zéro, ce qui signifie que la somme des produits égale la somme des charges.

Il existe deux catégories de charges : les charges variables et les charges fixes.

Les analyser et ensuite les classer par catégorie permet de calculer le seuil de rentabilité.

- Sommaire

-

La variabilité des charges

Charges variables ou charges opérationnelles

Les charges variables sont celles qui varient en proportion de l’activité de l’entreprise.

Exemple : achats de marchandises, transports ou commissions sur ventes

On mesure généralement l’activité par le chiffre d’affaire et on considère alors que les CV sont proportionnelles à celui- ci.

Le taux de marge variable est donc : Charges variables/ chiffre d’affaire

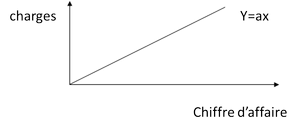

Les CV sont représentées par une droite de forme y = ax, où a est le coefficient de variabilité.

Vous noterez que si le CA=0, vos charges variables sont nulles. Plus le CA augmente, plus les charges variables

croissent.

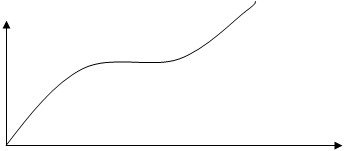

En fait les charges ne sont jamais strictement proportionnelles. Mais pour des raisons de simplification, on les représente par une droite. En fait les charges variables ressemblent plutôt à ceci:

Charges fixes ou de structure

Les charges fixes sont indépendantes du niveau d’activité et sont liées à la structure de l’entreprise.

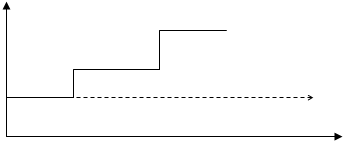

Graphiquement, on représente les CF par une ligne horizontale. Cela signifie qu’à chiffre

d’affaire nul, les charges fixes existent tout de même.

Mais attention ! Toutes les charges fixes peuvent se modifier dans le temps.

Elles augmentent ou diminuent par paliers sur une plus ou moins longue période.

Cela signifie que la structure de l’entreprise évolue : embauche de

personnel, locaux plus grands, etc…

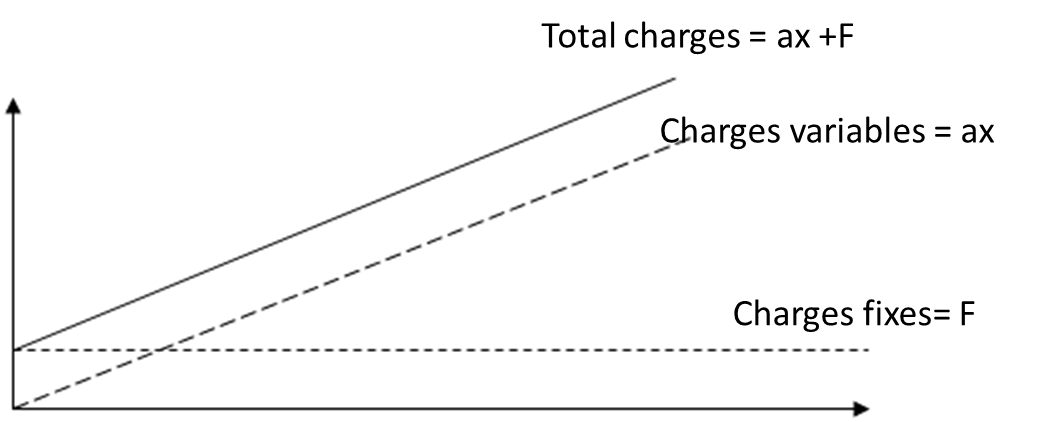

Le total charges variables + charges fixes est donc ax+F. On obtient donc le graphique ci dessous:

Le compte de résultat différentiel et la marge sur coût variable

Il présente le calcul du résultat en mettant en évidence les charges variables et la marge sur coût variable.On procède alors à un reclassement des charges

La marge sur coût variable est proportionnelle au chiffre d’affaire.

Chiffre d’affaire – charges variables

Ex : 2 000 000 – 1 100 000 = 900 000

Le taux de marge sur coût variable s’exprime de la façon suivante :

Marge sur coût variable / chiffre d’affaire

Ex : 900 000 / 2 000 000 = 45%

Le compte de résultat différentiel se présente alors ainsi :

| chiffre d'affaire | 2 000 000 | 100% |

| charges variables | 1 100 000 | |

| MCV | 900 000 | 45% |

| charges fixes | 860 000 | |

| résultat | 40 000 |

Le seuil de rentabilité

Définition

Le seuil de rentabilité est le niveau du chiffre d’affaire pour lequel la marge

sur coût variable couvre le montant des charges fixes.

Donc :MCV = CF

Le résultat d’exploitation est donc égal à 0.

Calcul

SR = CF / TMCV

Où TMCV est le taux de marge sur coût variable.

Dans notre exemple ci dessus : SR = 860 000/ 0.45 = 1 911 111

Contrôle :

| chiffre d'affaire | 1 911 1111 |

| MCV (45%) | 860 000 |

| CF | 860 000 |

| résultat | 0 |

Le point mort

Alors que le seuil de rentabilité est exprimé en chiffre d’affaire, le point mort donne quant à lui le nombre de jours de chiffre

d’affaire nécessaires pour atteindre le seuil de rentabilité. Il s’adresse avant tout aux entreprises ayant une activité

stable. Il n’est d’aucune utilité (voire dangereux) pour les entreprises en forte croissance ou ayant une activité saisonnière.

Son calcul est le suivant : PM= (SRX 360)/ chiffre d’affaire annuel

Dans l’exemple précédent : PM= (1 911 111 X 360) / 2 000 000 =344 jours

Le seuil de rentabilité sera normalement atteint le 344ème jour de l’année.

Autres outils

A partir de cette équation du seuil de rentabilité, nous avons la possibilité de calculer :

- Le nombre de ventes unitaires à effectuer pour atteindre le SR :

NB d’unités : CF / prix de vente unitaire moyen – charges variables unitaires moyennes

- Le résultat dégagé pour chaque vente unitaire une fois le seuil de rentabilité

franchi :

Résultat unitaire = MCV

- Le seuil de rentabilité incluant un résultat brut.

- Le seuil de rentabilité après impôt.

EXEMPLES :

Une entreprise vend des objets au prix unitaire moyen de 10 €. Les charges variables unitaires sont

de 3 €. Le montant total des charges fixes est de 25 000 €.

Calcul du seuil de rentabilité en euros.

Le TMCV est de 70%

(10-3 /10)

Donc le seuil de

rentabilité est de 25 000 / 0.7 = 35 714 €

Combien d’unités l’entreprise doit-elle

vendre ?

SR= 25 000 / (10 – 3) = 25 000 / 7 = 3571 unités.

Si l’entreprise vend 3572 unités, quel

est son bénéfice ?

Son bénéfice est de 7€ (Marge sur coût variable). A chaque nouvelle unité vendue, le bénéfice

d’accroit de 7€.

L’entreprise espère un résultat brut de 15 000 €. Quel montant de CA doit elle atteindre ?

SR= (CF + résultat) / TMCV = 25000 + 15000 / 0.7 = 40 000 / 07 = 57 142 €

Le taux d’imposition étant de 33 ,33%, quel doit être son CA pour espérer un résultat net de 25 000 € ?

25 000 / (1 –0.3333) = 25 000/ .6667 = 37 500

SR = 25 000 + 37 500 / 0.7 = 62 500 /0.7= 89 286 €.